齊魯網·閃電新聞7月30日訊 (山東經濟廣播記者)“明明說好了和我自己買的保險一樣能續保,現在我丈夫生病需要后續治療,保險卻續不上了,之前其它的保險還被建議退了……” 近日,東營市民金女士向山東廣播電視臺經濟廣播《民生無小事》節目反映,她為丈夫購買的中國平安人壽保險股份有限公司(以下簡稱“平安人壽”)的“平安e生保醫療保險”在一年到期后無法續保,導致后續治療費用面臨 “斷檔”,而這一切源于保險代理人對產品條款的 “不知情”。(以下為《民生無小事》節目錄音)

投保與續保:從 “承諾可續保” 到 “提交失敗”

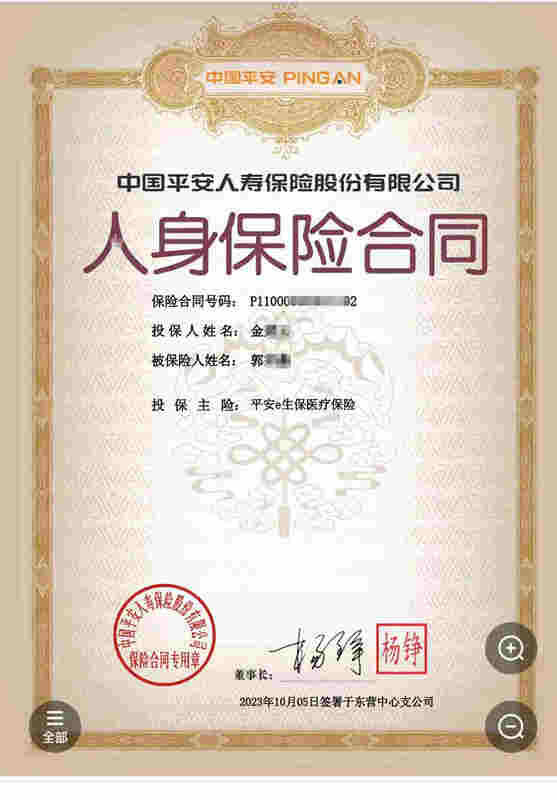

據金女士介紹,2021 年她曾為自己購買平安人壽 “平安e生保醫療保險”,該產品可續保 20 年,多年來續保正常。2023 年 10 月,她希望為丈夫投保同款保險,遂聯系自己的保險代理人(平安人壽吳姓女士),對方表示 “沒有問題”,僅要求提供其丈夫的身份證號后便完成投保。

“當時代理人說,這款保險和我之前買的一樣,保額更高、優勢更大,還建議我把丈夫之前在華夏保險投保的重疾險附加險退掉,說兩者功能類似。” 金女士稱,出于對代理人的信任,她退掉了華夏保險的相關險種。

2024 年 10 月,保險一年期將滿,吳姓代理人提示金女士可以續保。但金女士通過手機多次提交續保申請均失敗,代理人嘗試人工提交也未成功。此時,代理人才告知金女士:“這款保險版本變了,不能續保。”

更讓金女士困惑的是,2023 年 12 月(投保后不久),代理人曾向她發送產品截圖,明確標注 “優勢 6:可續保至 99 歲”。“丈夫在 2024 年 5 月生病,正處于保險有效期內,保期內的治療費用能報銷,但到期后無法續保,后續費用怎么辦?”

代理人:公司未告知條款變更,自身存在疏忽

針對金女士的反映,節目連線了平安人壽吳姓代理人。她承認事件屬實,并表示自身存在疏忽。

“金女士丈夫購買的是百萬醫療產品,通過公司‘平安口袋e’鏈接投保。” 該代理人稱,此前自己銷售的同類型產品均支持續保,甚至有客戶出險理賠后仍能正常續保,“我一直以為這款產品能保證續保,不知道什么時候公司變更了條款,我們也沒收到通知,公司也沒有宣導過。”

她解釋,直到金女士續保失敗后,才從公司得知新條款規定:若被保險人在保期內出險,第二年將無法續保;未出險則可續保。“如果早知道條款變了,肯定會跟客戶說清楚,我也不可能冒這么大的風險就讓客戶買個一年期的產品,導致客戶無法續保,因為后續的這個費用是誰也無法承擔的。”

該代理人表示已向公司反饋,但暫未收到明確處理意見,“公司目前在跟進,我也在積極和客戶溝通。”

平安人壽:產品分版本,部分無保證續保功能

節目隨后連線平安人壽 24 小時客戶維權專線,工作人員回應稱,“平安e生保” 分多個版本,部分版本有保證續保功能,部分為一年一審核,若審核不通過則無法續保。

“金女士 2021 年購買的可能是舊版本(有保證續保),2023 年為丈夫購買時,舊版本可能已下架,實際投保的是新版本(無保證續保)。” 該工作人員表示,產品名稱雖均簡稱 “e生保”,但條款存在差異,“具體需以保單條款為準。”

對于代理人稱 “未收到條款變更通知”,該工作人員未直接回應,僅表示會將金女士的問題轉達公司,由專人對接處理。

監管部門:需通過 12378 熱線或來信反映

為進一步了解監管層面的處理途徑,節目嘗試聯系銀保監會山東監管局,但其內設部門工作人員表示,需通過 12378 消費者投訴舉報熱線或郵寄信件反映問題,“辦公室電話不便告知”。 金女士稱,自己曾多次撥打 12378,但始終未接通。

針對此事進展,山東廣播電視臺經濟廣播《民生無小事》節目將持續關注。

(山東經濟廣播《民生無小事》24小時新聞熱線:0531-85852566,節目微信公眾號、視頻號“民生無小事fm96”)