代簽保單、收益“打對折”?興業(yè)銀行代銷安聯(lián)人壽保險引糾紛

來源:原創(chuàng)

2025-07-07 15:49:07

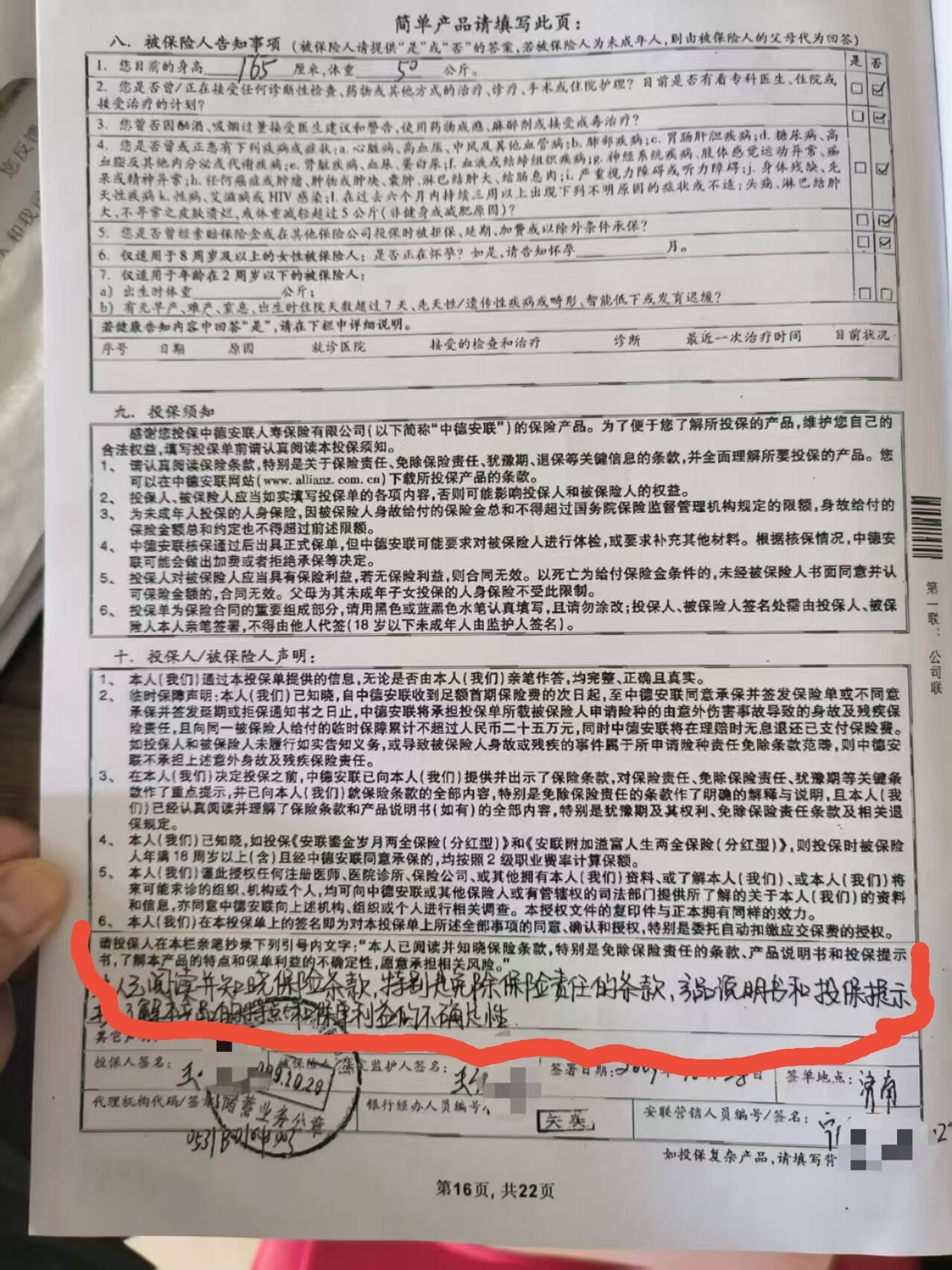

齊魯網(wǎng)﹒閃電新聞7月7日訊 近日,濟南市民王女士反映,2009年,家中老人通過興業(yè)銀行購買的安聯(lián)人壽保險理財產(chǎn)品,到期后實際收益與銷售人員口頭承諾的“綜合年化收益率超過6%”相去甚遠,最終不到3%,差額達40余萬元。更令她不滿的是,當年辦理手續(xù)時,老人的投保單及風險提示均由銷售人員代寫,涉嫌違規(guī)操作。

齊魯網(wǎng)﹒閃電新聞7月7日訊 近日,濟南市民王女士反映,2009年,家中老人通過興業(yè)銀行購買的安聯(lián)人壽保險理財產(chǎn)品,到期后實際收益與銷售人員口頭承諾的“綜合年化收益率超過6%”相去甚遠,最終不到3%,差額達40余萬元。更令她不滿的是,當年辦理手續(xù)時,老人的投保單及風險提示均由銷售人員代寫,涉嫌違規(guī)操作。

銀行保險承諾未兌現(xiàn),實際收益“大幅縮水”

銀行保險承諾未兌現(xiàn),實際收益“大幅縮水”

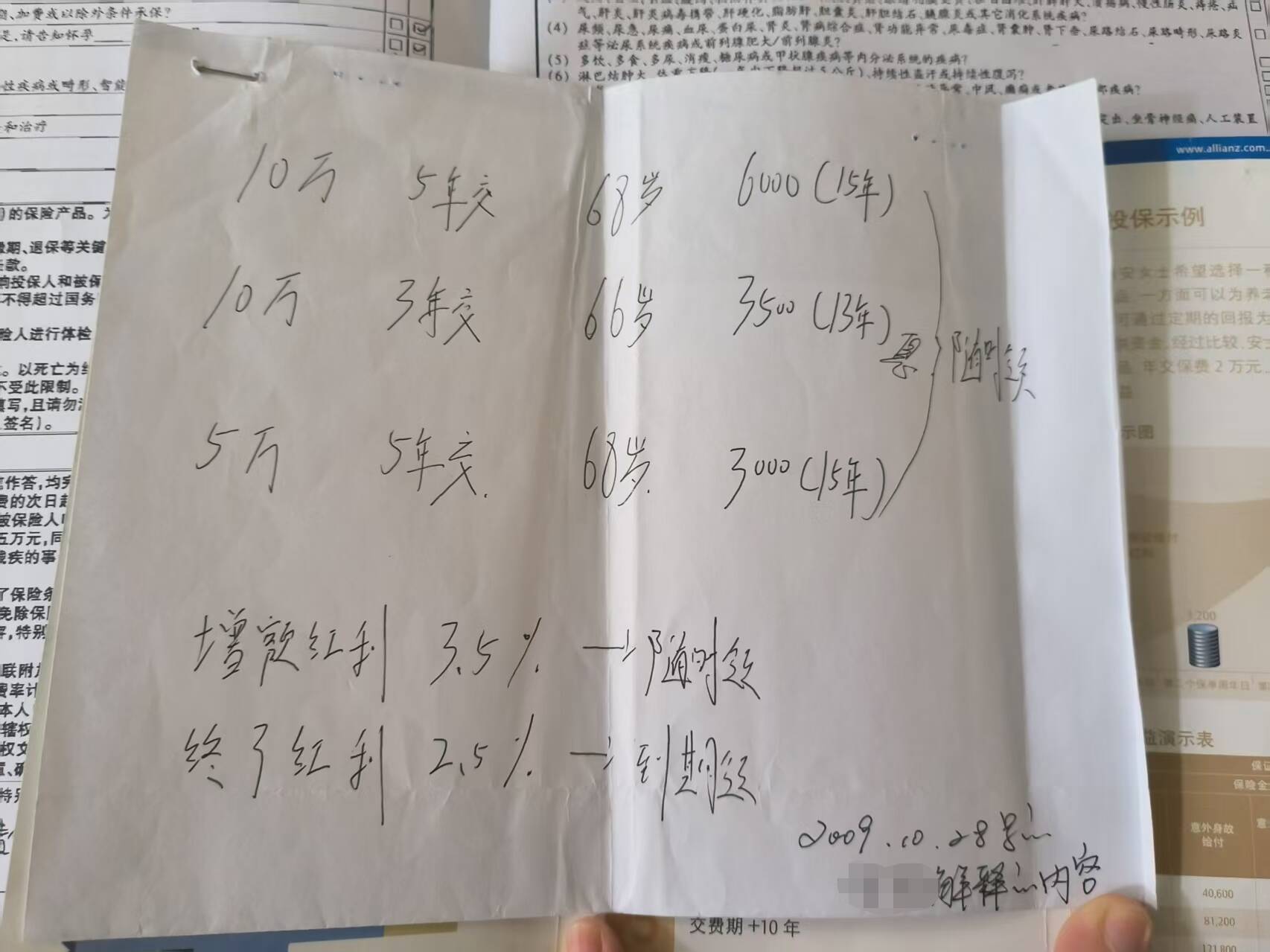

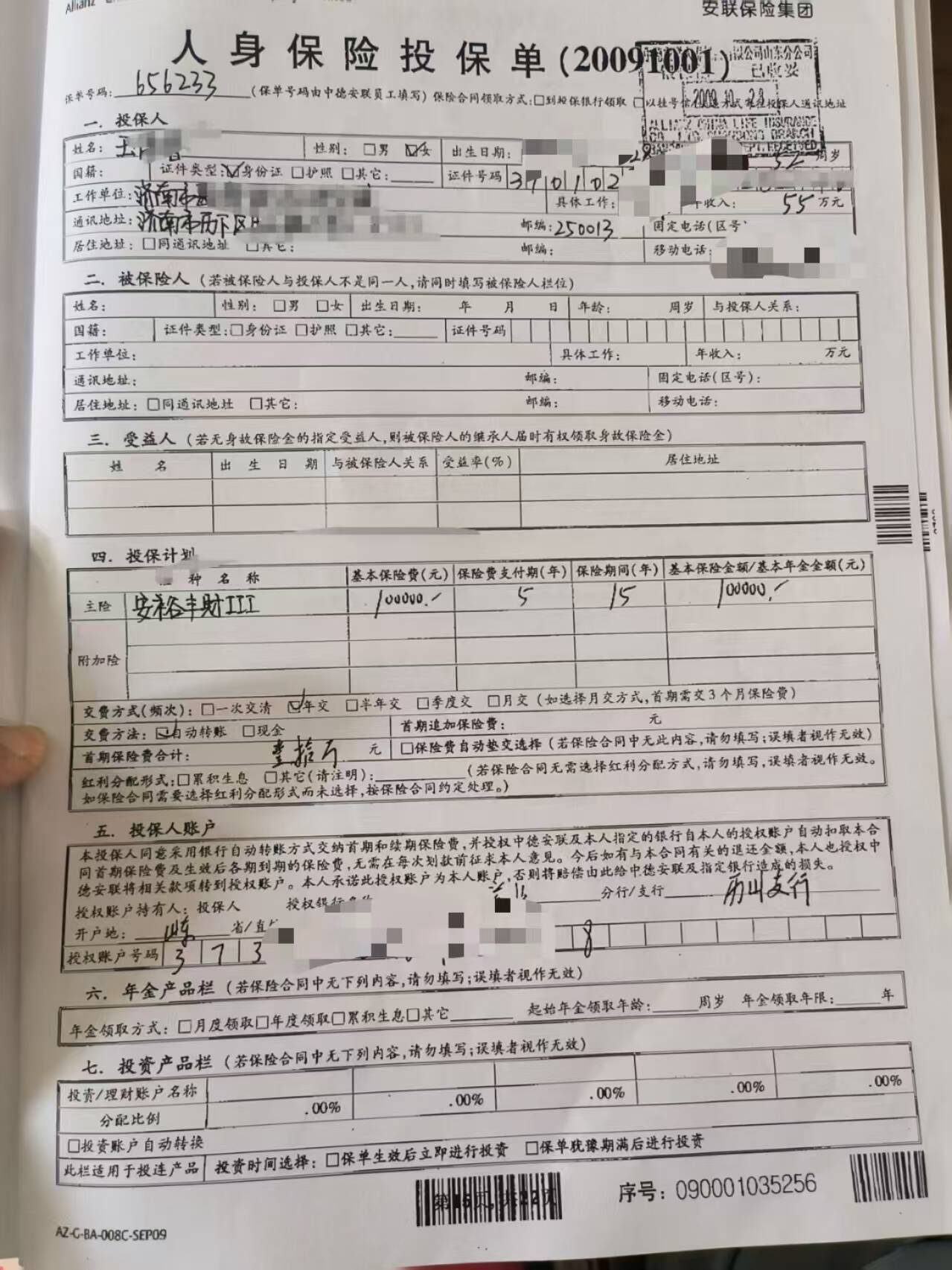

王女士介紹,2009年,家中老人來到興業(yè)銀行歷山路支行辦理存款業(yè)務時,被銀行理財經(jīng)理推薦購買了安聯(lián)人壽保險理財產(chǎn)品“安裕豐財Ⅲ”,對方明確承諾“綜合年化收益率超6%”,包括增額紅利3.5%、終了紅利2.5%,15年到期后收益可觀。基于對銀行的信任,老人同意購買該產(chǎn)品。

投保手續(xù)涉嫌違規(guī)操作,代簽保單引不滿

2024年,當保險合同期滿結算時,王女士卻發(fā)現(xiàn)實際綜合年化收益率不到3%,按此計算,收益比之前承諾少了40多萬元。更讓她氣憤的是,整理材料時發(fā)現(xiàn),當年協(xié)議上老人的投保單及風險提示等手寫內(nèi)容,均由銷售人員代為填寫。王女士認為,這一行為嚴重違反了金融業(yè)務辦理的流程規(guī)范。如今,當年的業(yè)務員已離職,問題解決陷入僵局。

糾紛疑點待解答,理財需謹慎避坑

銷售人員當年如何承諾“6%收益”?是否有宣傳材料、補充條款或錄音等證據(jù)支撐?銷售人員代簽行為是否合規(guī)?興業(yè)銀行作為代銷機構是否盡到監(jiān)管責任?離職業(yè)務員的違規(guī)行為,銀行與保險公司是否需承擔相關責任?能否提供歷年分紅報告及收益明細,證明資金去向與分配合理性?針對種種疑問,《民生無小事》將持續(xù)追蹤事件進展。此事也提醒消費者,購買金融理財產(chǎn)品時務必親自確認風險提示及投保本人簽名,仔細核對合同條款,留存相關憑證,避免因口頭承諾或操作不規(guī)范導致權益受損。

想爆料?請登錄《陽光連線》( https://minsheng.iqilu.com/)、撥打新聞熱線0531-66661234或96678,或登錄齊魯網(wǎng)官方微博(@齊魯網(wǎng))提供新聞線索。齊魯網(wǎng)廣告熱線0531-81695052,誠邀合作伙伴。

東營市將積極推進復式航道論證建設

- “隨著港口快速發(fā)展,大型深水泊位增多,大型船舶進出港頻繁,這將給東營港通航帶來新的挑戰(zhàn)”。7月3日,在東營市政府新聞辦召開的新聞發(fā)布...[詳細]

- 黃三角早報 2025-07-07

日照部署“鄉(xiāng)村著名助商惠農(nóng)”三年行動

- 全媒體記者滕偉偉通訊員牟莎莎報道本報訊近日,市民政局、市農(nóng)業(yè)農(nóng)村局、市商務局等部門聯(lián)合印發(fā)《日照市“鄉(xiāng)村著名助商惠農(nóng)”三年行動計劃...[詳細]

- 日照日報 2025-07-07

日照港鐵運公司裝車量環(huán)比提升17.6%

- 全媒體記者胡艷敏報道今年以來,山東港口日照港鐵運公司不斷創(chuàng)新服務方式,持續(xù)拓展“一調(diào)雙頻”“兩調(diào)同頻”新作業(yè)模式在港內(nèi)的創(chuàng)新應用,...[詳細]

- 日照日報 2025-07-07

山東東營首個專業(yè)化集裝箱碼頭開港首航

- 本報7月6日訊7月2日,隨著“和晟77”輪集裝箱船平穩(wěn)靠泊東營港一突堤集裝箱碼頭并有序開始接卸作業(yè),標志著東營首個專業(yè)化集裝箱碼頭開港首...[詳細]

- 黃三角早報 2025-07-07

東營港“三三制”輔助通航水域運行一周年

- 本報7月6日訊7月3日,東營市政府新聞辦召開新聞發(fā)布會,對東營港“三三制”輔助通航水域運行一周年有關情況進行介紹。據(jù)介紹,東營港作為山...[詳細]

- 黃三角早報 2025-07-07

日照迎來身份證換領高峰

- 全媒體記者張笑梅報道本報訊近日,記者從日照市公安局獲悉,今年我市迎來第二代居民身份證的首批20年有效期換證高峰。據(jù)悉,根據(jù)相關規(guī)定,...[詳細]

- 黃海晨刊 2025-07-07

三伏天里灸一灸,給身體加把“健康火”!山東省立第三醫(yī)院三伏灸可以預約啦~

- 三伏天,熱浪滾滾,不少人只想躲在空調(diào)房里“續(xù)命”。山東省立第三醫(yī)院中醫(yī)科/針灸推拿科主任白田雨為您揭曉其中奧秘。三伏天是一年中陽氣...[詳細]

- 閃電新聞客戶端 2025-07-07

明德物業(yè)集團就青島大學相關情況發(fā)布聲明

- ??7日凌晨,青島大學發(fā)布情況說明稱,7月6日7時30分許,該校浮山校區(qū)一物業(yè)工作人員在值班室被發(fā)現(xiàn)身體情況異常。急救人員抵達現(xiàn)場確認該...[詳細]

- 魯網(wǎng) 2025-07-07

局部冰雹+短時強降雨+9級風!濟南發(fā)布雷雨大風黃色預警信號

- 雷雨大風黃色預警信號目前市區(qū)有局地降雨發(fā)展,預計7日中午到夜間我市歷下區(qū)、市中區(qū)、槐蔭區(qū)、天橋區(qū)、歷城區(qū)、高新區(qū)、南山區(qū)和起步區(qū)全...[詳細]

- 海報新聞 2025-07-07

煙臺毓璜頂醫(yī)院成功救治頸部異物穿透傷伴頸總動脈破裂危重患者

- ??魯網(wǎng)7月7日訊異物入頸7小時,肉眼只能看到2mm創(chuàng)口,未大量出血,這一切看似“沒什么大問題”的背后,卻暗藏著一顆隨時可能引爆的“致命...[詳細]

- 魯網(wǎng) 2025-07-07

臺風“丹娜絲”對山東基本無影響 7日有一次較明顯降雨過程但不解暑

- 山東省氣象臺于7月6日發(fā)布今年第4號臺風“丹娜絲”趨勢分析,同時發(fā)布降水預報,并繼續(xù)發(fā)布高溫橙色預警。今年第4號臺風“丹娜絲”的中心6...[詳細]

- 舜網(wǎng) 2025-07-07

真金白銀穩(wěn)崗位!山東首批億元穩(wěn)崗返還資金直達參保企業(yè)

- 記者近日從山東省人力資源和社會保障廳獲悉,自6月16日我省出臺《關于落實失業(yè)保險穩(wěn)崗惠民政策措施的通知》后,全省各地迅速響應,政策出...[詳細]

- 舜網(wǎng) 2025-07-07